Um projeto que está acima do orçamento (valor total já gasto supera o planejado), até o presente momento, pode ser considerado “ruim”? Por outro lado, todo projeto cujo gasto acumulado está abaixo do que foi planejado representa uma situação de tranquilidade?

Você deve estar pensando… depende…

Você deve estar pensando… depende…

Monitorar o desempenho financeiro de um projeto é um dos processos mais importantes na gestão de projetos. Porém, o progresso da execução orçamentária não dá ao gerente condições de tomada de decisões para acelerar ou reduzir o ritmo do projeto, ou mesmo redirecionar recursos para garantir o sucesso do projeto.

Desta forma, é preciso cruzar informações do progresso financeiro com o progresso do cronograma, e da execução operacional (tríplice restrição: tempo, escopo, orçamento). Esta tarefa pode parecer fácil se considerarmos um projeto com poucas atividades, mas imagine analisar este “cruzamento” de dados em um projeto com R$ 5,5 milhões de orçamento, duração de 04 anos, e com 05 componentes que se desdobram em algumas centenas de atividades…

Como combinar, então, estas variáveis?

A Análise/Gerenciamento de Valor Agregado (EVM – Earned Value Management) é uma poderosa ferramenta de auxílio a gerentes de projetos para o monitoramento e controle financeiro de seu(s) projeto(s).

Segundo o PMDPro, Valor Agregado (VA ou EV – Earned Value) é o custo do trabalho concluído durante um período. O PMBOK, por sua vez, o define como a medida do trabalho executado expressa em termos do orçamento autorizado para tal trabalho – é o orçamento associado ao trabalho autorizado que foi concluído.

É importante destacar que esta publicação objetiva apenas introduzir os conceitos da Análise de Valor Agregado. O PMBOK traz uma publicação específica sobre a ferramenta, denominada “The Practice Standard for Earned Value Management”, e a sua completa compreensão requer a leitura deste e de outros manuais metodológicos e artigos.

Como interpretação livre, gosto de definir o valor agregado como “a medida financeira de quanto eu já consegui agregar ao projeto, até agora”, ou “daquilo que eu havia planejado, quanto eu já agreguei, de fato, ao projeto – medido em valor financeiro”. Esta definição surgiu a partir de uma tentativa de simplificar a compreensão do conceito, e contou com diversas conversas com Bábara Basso e Cristiano Moura, amigos e parceiros na facilitação da metodologia PMDPro.

Elementos do EVM

Para trabalharmos com o EVM, precisamos fazer um recorte de tempo no projeto, ou seja, calcular as variáveis de acordo com um momento do projeto. É necessário termos 03 elementos à mão:

Utilizaremos siglas e conceitos em português, mas ao final do artigo você encontrará um glossário com as correspondências em inglês.

Utilizaremos siglas e conceitos em português, mas ao final do artigo você encontrará um glossário com as correspondências em inglês.

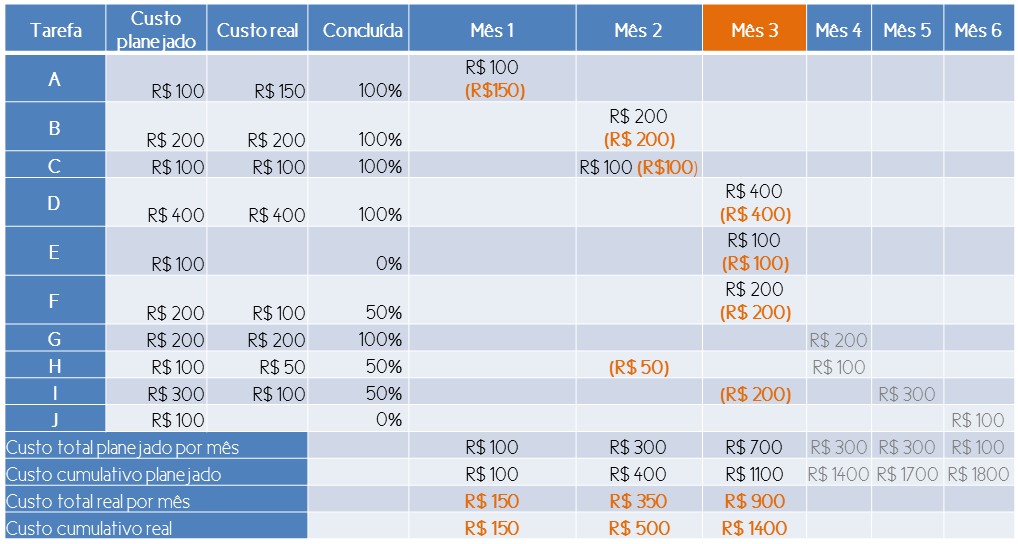

No exemplo que utilizamos neste artigo, estabelecemos com o recorte temporal o terceiro mês, ou seja, analisaremos o projeto pela perspectiva que estamos no mês 03.

(o CR aparece em laranja na figura acima)

(o CR aparece em laranja na figura acima)

Observemos que o PV é R$ 1.100,00 e o AC é R$ 1.400,00. Chegamos à conclusão que estamos R$ 300,00 acima do orçamento. No início deste artigo, já argumentamos que esta informação não traz permite uma conclusão precisa do status do projeto.

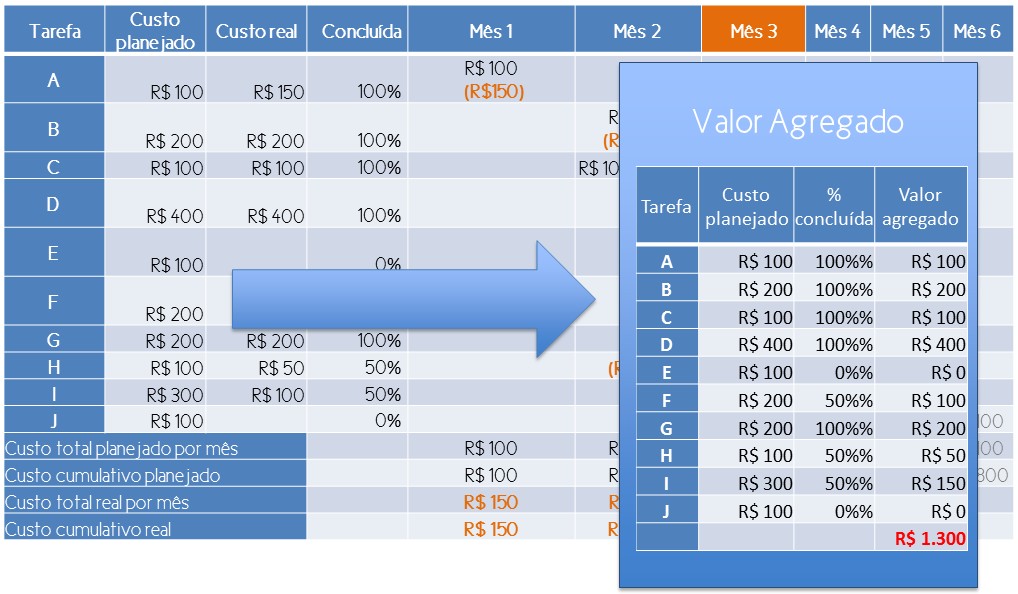

Vamos, então, calcular o valor agregado do projeto (VA). Verificaremos qual o percentual de cada atividade já foi concluída, e multiplicaremos pelo seu valor planejado:

Com isto, concluímos que já agregamos ao projeto R$ 1.300,00 em relação ao planejamento inicial. Temos à mão as três variáveis:

|

VP |

R$ 1.100,00 |

|

CR |

R$ 1.400,00 |

|

VA |

R$ 1.300,00 |

Monitorando e Controlando através do EVM

A partir das variáveis obtidas, é possível chegar a uma primeira conclusão: apesar de estarmos R$ 300,00 acima do orçamento, nós já agregamos ao projeto R$ 200,00 a mais do que havíamos inicialmente planejado. Para que esta análise seja quantificada e mais precisa, devemos então calcular o Índice de Desempenho Custos (IDC) e o Índice de Desempenho de Prazos (IDP) do projeto.

O IDP mede a eficiência do cronograma do projeto, e é calculada dividindo o Valor Agregado pelo Valor Planejado: VA/VP. No nosso exemplo, o IDP é 1,18. Isto significa que estamos 18% adiantados no cronograma. Um IDP menor que 1 indica que menos trabalho foi realizado do que o planejado, e maior que 1 indica que mais trabalho foi realizado do que o planejado.

O IDC mede a eficiência dos custos (executado) em relação ao orçamento planejado, e é calculado dividindo o Valor Agregado pelo Custo Real: VA/CR. No nosso exemplo, o IDC é 0,93. Isto significa que nosso desempenho de custos é deficitário em 7%. Um IDC menor que 1 indica excesso de custo, e maior que 1 indica desempenho financeiro positivo.

Em suma, estando o índice (IDP ou IDC) acima de 1, a análise daquele índice é positiva e, estando abaixo de 1, o índice está deficiente. Podemos então concluir, em nosso exemplo, que estamos 18% adiantados no cronograma, mas temos um índice de desempenho de custos abaixo de 1 (desempenho de curtos deficitário em 7%).

Existem duas variáveis importantes (VPR – variação de prazos e VC – variação de custos) que compõem a análise de valor agregado. Sua utilização integra outros aspectos, a saber: caminho crítico e análise de programas/portfólio.

Para efeito deste primeiro contato com a análise de valor agregado, acreditamos que não será necessário aprofundar o estudo destas duas variáveis. Porém, na elaboração de tendências e de análise mais completas, a variação de prazos e a variação de custos são variáveis críticas.

O cálculo das duas variáveis está presente no template que é disponibilizado pelo link no final deste artigo.

Mas afinal… o projeto está ruim ou bom?

Podemos enquadrar o projeto na célula mais à direita e abaixo da seguinte matriz de análise de status:

O IDP nos informa que estamos 18% adiantados no cronograma, e a comparação entre orçado e executado (CR – VP) nos diz que estamos R$ 300,00 acima do orçamento.

O IDP nos informa que estamos 18% adiantados no cronograma, e a comparação entre orçado e executado (CR – VP) nos diz que estamos R$ 300,00 acima do orçamento.

O IDC ajuda a compreender que o projeto apresenta um déficit de 7% no desempenho de custos – o que, comparado com o IDP (18% adiantado), poderia representar um panorama positivo.

Porém, necessitamos de mais informações, pois:

- A qualidade do projeto pode estar sendo comprometida, por estarmos executando muito rapidamente o projeto (adiantado no cronograma);

- Estando acima do orçamento, é preciso assegurar-se de que possuímos um fluxo de caixa que nos permita este avanço (adiantado no orçamento);

- É importante analisar o caminho crítico do projeto, uma vez que o IDP analisa as atividades de forma indiscriminada.

Um outro exemplo: as árvores de Bárbara

Gosto muito de um exemplo que Bárbara Basso utilizou durante uma de nossas capacitações. Imaginemos um projeto para plantio de árvores:

Gosto muito de um exemplo que Bárbara Basso utilizou durante uma de nossas capacitações. Imaginemos um projeto para plantio de árvores:

- O custo para plantar cada árvore é de R$ 1,00

- O planejado é plantarmos 10 árvores por mês, durante um ano.

- No final do segundo mês, já plantamos 25 árvores.

- Gastamos até o segundo mês R$ 23,00.

|

VP |

R$ 20,00 |

|

CR |

R$ 23,00 |

|

VA |

R$ 25,00 |

De cara, podemos dizer que temos um panorama positivo. Os dois índices estão acima de 1. Temos um IDP de 1,25 (VA/VP), e um IDC de 1,08 (VA/CR). Estamos 25% adiantados no cronograma e ainda temos um desempenho de custos positivo (IDC) em 8%.

Planejamos gastar R$ 20,00, gastamos de fato R$ 23,00, mas agregamos ao projeto R$ 25,00.

Esperamos que este artigo tenha permitido uma compreensão inicial da análise de valor agregado. Além das variáveis e índices apresentados, é possível calcular variações e tendências do projeto tais como: variação de prazos, variação de custos, estimativa de término do trabalho, estimativa de orçamento no término, e índice de desempenho para término do projeto.

Convidamos a exercitar os conceitos aqui apresentados através da ferramenta que disponibilizamos abaixo. Mas esperamos também que você aprofunde o conhecimento na Análise de Valor Agregado, calculando tendências e variações.

| O template Excel ao lado calcula as variáveis e índices automaticamente, para um projeto com duração de 12 meses, além de enquadrar o projeto na matriz de análise de status. |

|

Fontes:

PM4NGOS. Um guia para o PMD Pro – Gerenciamento de projetos para profissionais de desenvolvimento, revisão 1.3, LINGOS: 2013.

Project Management Institute, Inc. Um Guia do Conhecimento em Gerenciamento de Projetos (Guia PMBOK) – 4. Ed – Pennsylvania USA – PMI Book Service Center, 2012

Pardelinha, Pedro. Earned Value Management, Gestão de Projetos Portugal, 2011.

Colaboradores:

Alberto Carlos de Sousa

Bárbara Basso

Cristiano Moura

Muito bom! Obrigada por disponibilizar tudo isto para nós!